自2019年工信部启动首批认定以来,国家级专精特新“小巨人”企业已成为推动中国制造业高质量发展、保障产业链供应链安全的关键力量。截至第七批,累计公示企业数量达19444家,其培育路径、空间布局、产业方向与创新能力,清晰折射出国家产业政策的演进逻辑、区域经济的结构性特征以及制造业转型升级的核心脉络。

一、培育演进--从规模扩张到质量优先

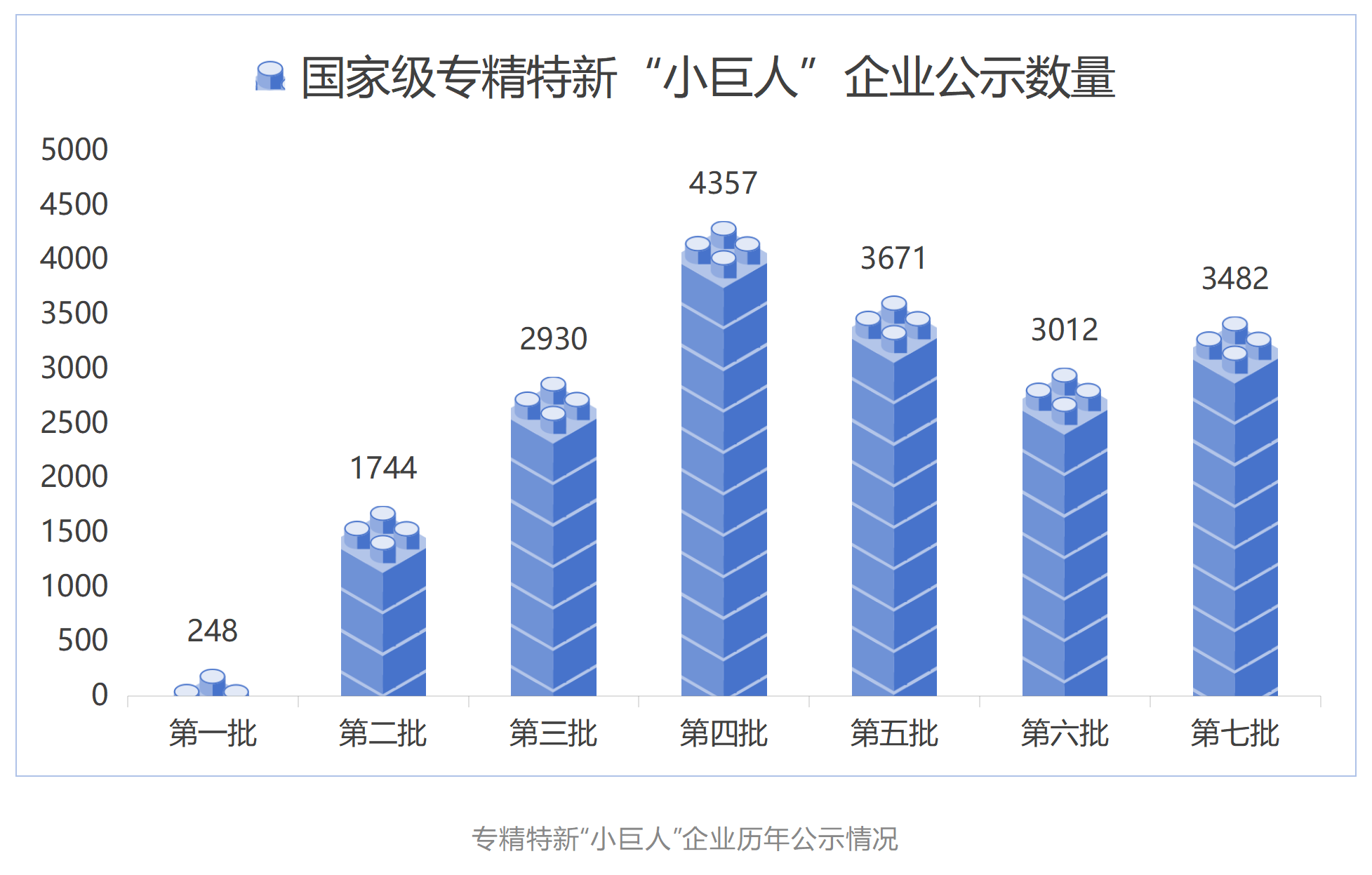

1、认定进程的三阶段演进

探索与快速扩张期(第一至第四批,2019-2022年):自“专精特新”概念落地后,认定工作迅速铺开,企业数量实现跨越式增长。2022年第四批认定量达到4357家的峰值,短短四年完成了规模化企业储备,为产业链补短板、强弱项奠定了坚实基础。

优化与调整期(第五至第六批):随着评审标准的系统化收紧,认定数量出现理性回调。第六批公示企业降至3012家,同期申报通过率处于历史低位,标志着培育工作从“广撒网”转向“精筛选”,对企业的专业化水平、创新能力等核心指标提出更高要求。

稳健与提质期(第七批):经过动态调整,第七批认定数量回升至3482家,更关键的积极信号在于存量企业的复核成效——复核通过率大幅提升至87.04%。这表明已认定企业的整体成长健康度显著提高,培育体系正式进入“稳定运行、质量优先”的发展新阶段。

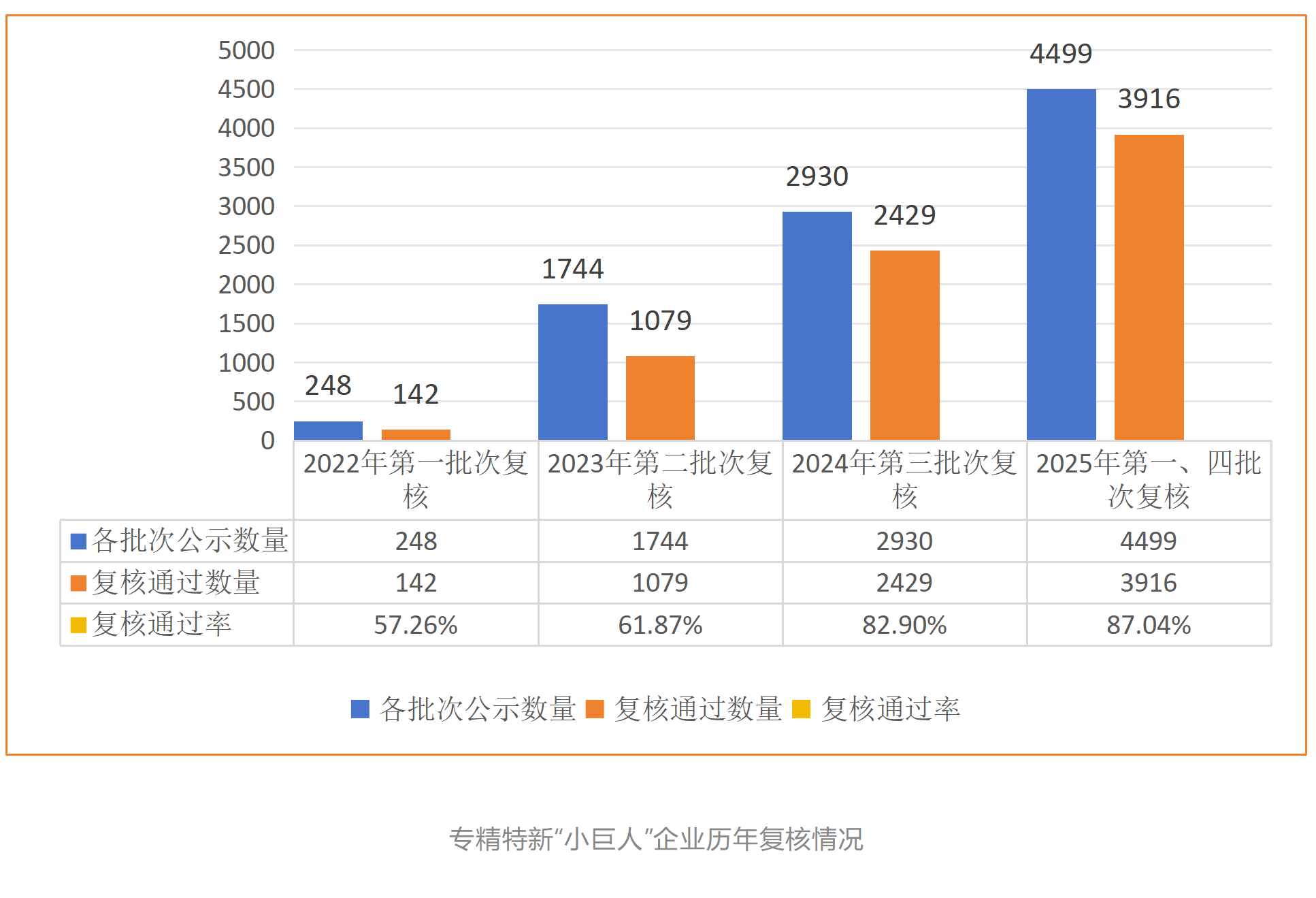

2、复核机制彰显精细化运营

复核工作作为对存量企业的“定期体检”,其通过率逐年攀升(2022年57.26%、2023年61.87%、2024年82.90%、2025年87.04%),不仅印证了培育政策的有效性,更标志着“小巨人”培育体系从追求规模扩张,全面转向“稳定存量、提升质量”的精细化运营阶段,为优质企业持续成长保驾护航。

二、地理分布--集聚效应与区域梯队

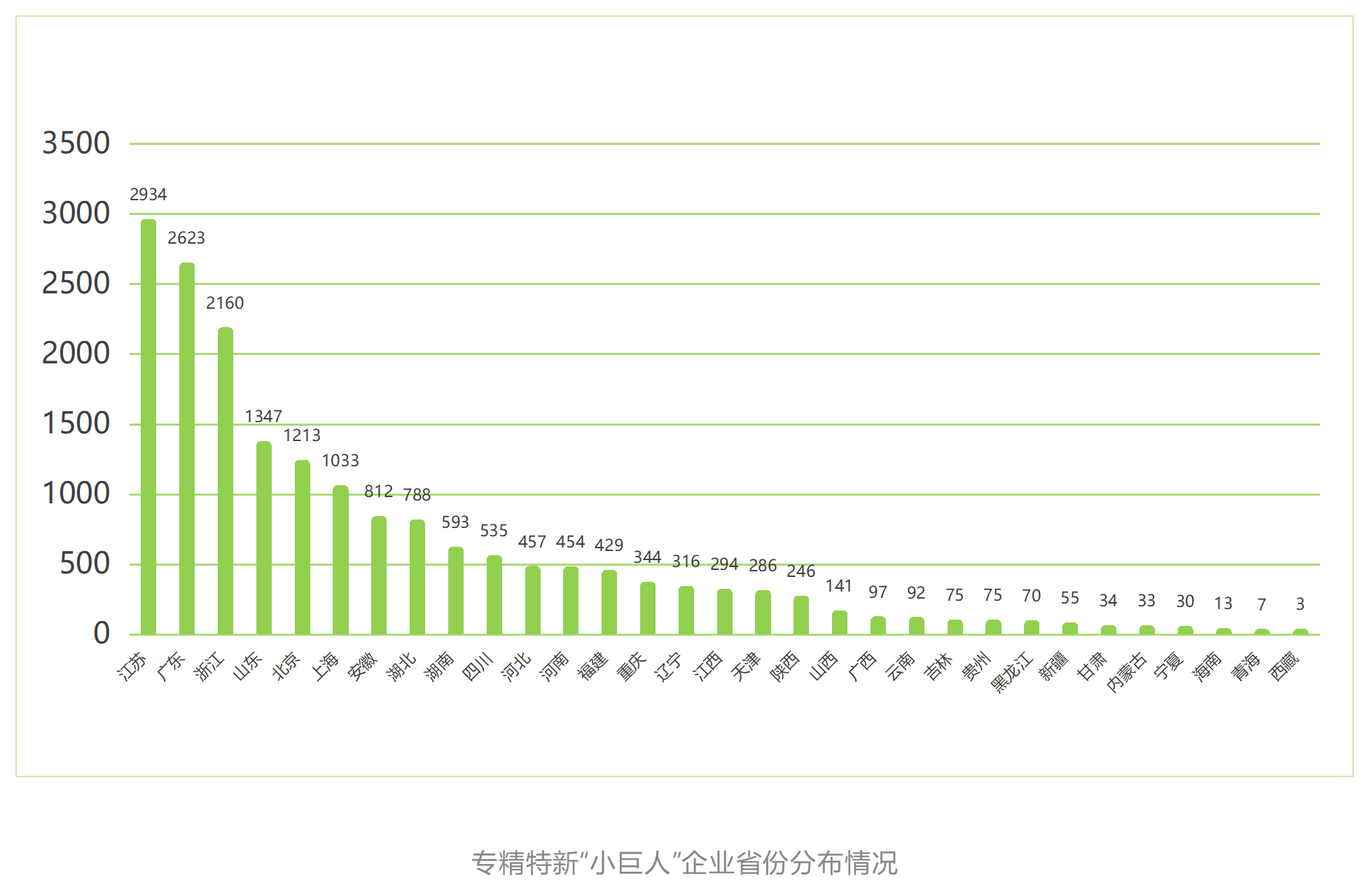

“小巨人”企业的空间分布与我国经济地理格局、产业基础高度契合,呈现“东部沿海集聚为主、内陆核心城市点状突破”的鲜明特征,形成层次清晰的区域发展梯队。

1、省份分布:三大梯队梯度分明

第一梯队(绝对领先):江苏(2934家)、广东(2623家)、浙江(2160家)、山东(1347家)四省稳居前列,合计占全国总量的40%以上。其核心优势源于完整的产业链配套、活跃的资本市场以及持续的区域政策支持,构成了“小巨人”企业发展的核心承载区。

第二梯队(快速追赶):北京(1213家)、上海(1033家)、安徽(812家)、湖北(788家)、湖南(593家)、四川(535家)构成重要力量。其中,北京、上海依托顶尖科研资源,在集成电路、生物医药等前沿领域表现突出;武汉、合肥、成都等中西部中心城市,则聚焦光电子、人工智能等特色领域,形成差异化集群优势。

第三梯队(潜力增长):河北(457家)、河南(454家)、福建(429家)、重庆(344家)等省份,依托本地特色产业基础(如超硬材料、轨道交通部件等),加速培育具备区域辨识度的“小巨人”企业,成为全国布局的重要补充。

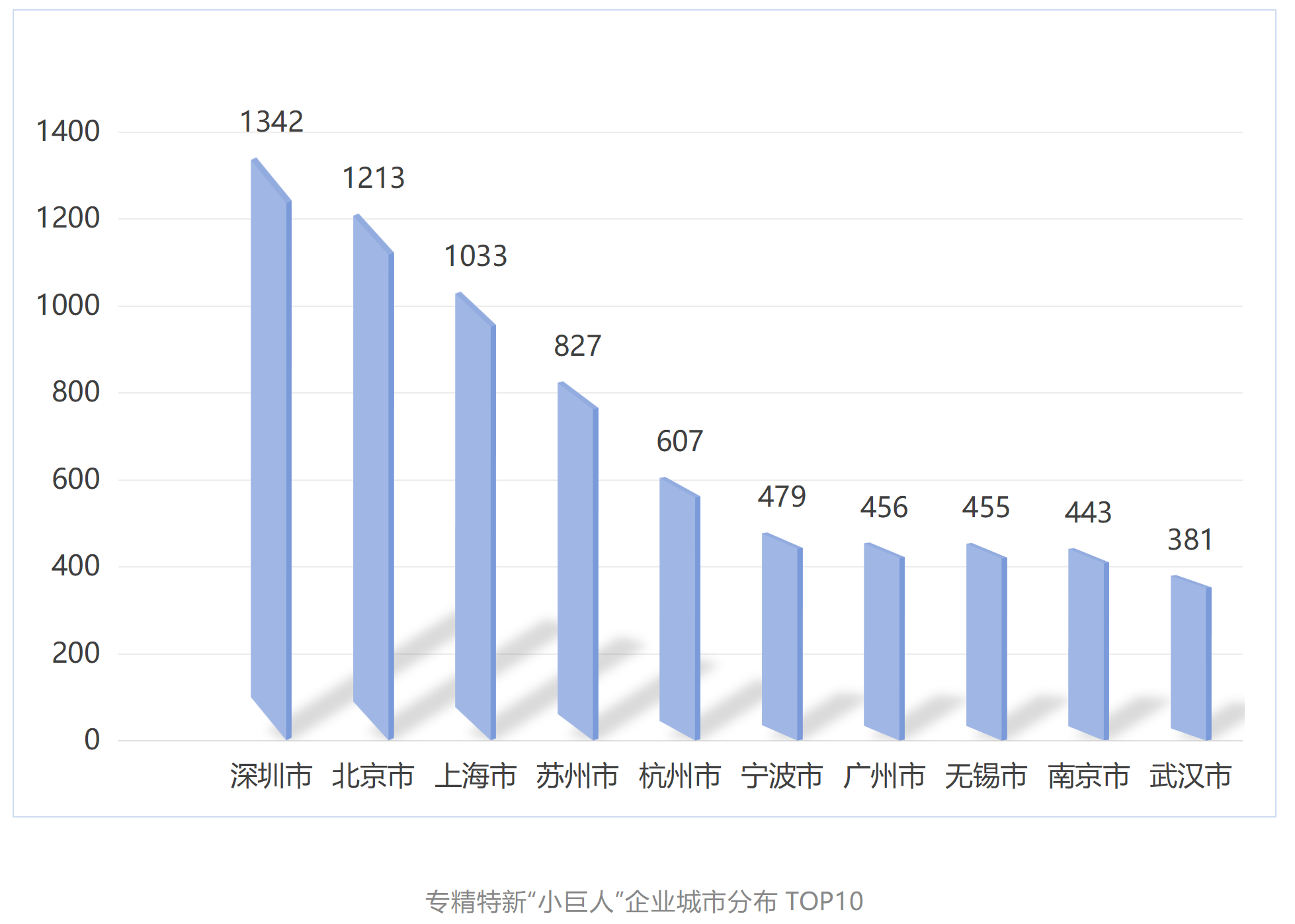

2、城市分布:创新引领产业共生

城市层面的分布更凸显“创新资源富集区”的集聚效应:深圳(1342家)、北京(1213家)、上海(1033家)位列前三,苏州(827家)、杭州(607家)、宁波(479家)等紧随其后。这些城市并非孤立发展,而是深度嵌套在长三角、珠三角、京津冀、成渝等国家级产业集群内部,形成“产业集群—创新企业”共生共荣的生态体系,进一步强化了区域创新竞争力。

三、产业分布--锚定国家战略与区域特色

“小巨人”企业的产业选择具有强烈的政策导向性,紧密围绕破解“卡脖子”难题和强化产业链薄弱环节展开,同时与地方优势产业深度融合,形成差异化、特色化的产业发展格局。

1、核心产业方向:聚焦战略领域

企业主导产品均集中于“工业六基”或《中国制造2025》十大重点领域,核心布局五大板块:

高端装备制造:作为最大板块,涵盖工业机器人、半导体设备、精密机床等,是制造业转型升级的直接支撑力量;

新一代信息技术:包括集成电路设计、工业软件、高端传感器等,为数字经济发展与供应链自主可控提供核心保障;

新材料:专注于高性能合金、电子化学品、新能源材料等关键基础材料,破解产业链上游供给安全难题;

新能源与节能环保:涉及光伏储能、氢能装备、高效节能技术等,是落实“双碳”目标的核心市场主体;

生物医药与高性能医疗器械:聚焦创新药、高端医学影像、分子诊断等细分领域,研发投入强度高,技术壁垒显著。

2、区域产业协同:差异化发展互补

产业分布呈现“区域特色与国家战略共振”的特征。长三角地区强于高端装备与电子信息,珠三角地区在新一代信息技术领域领先,京津冀聚焦生物医药与前沿科技,中西部地区则依托本地产业基础,在特色装备、新材料等领域形成补充。这种差异化布局既避免了同质化竞争,又构建了全国范围内的产业链协同生态。

四、创新能力--专利筑基与标准引领

创新是“小巨人”企业的核心特质,其创新能力不仅体现在研发投入与专利产出上,更延伸至行业标准制定层面,形成了“技术突破—专利保护—标准主导”的完整创新链条。

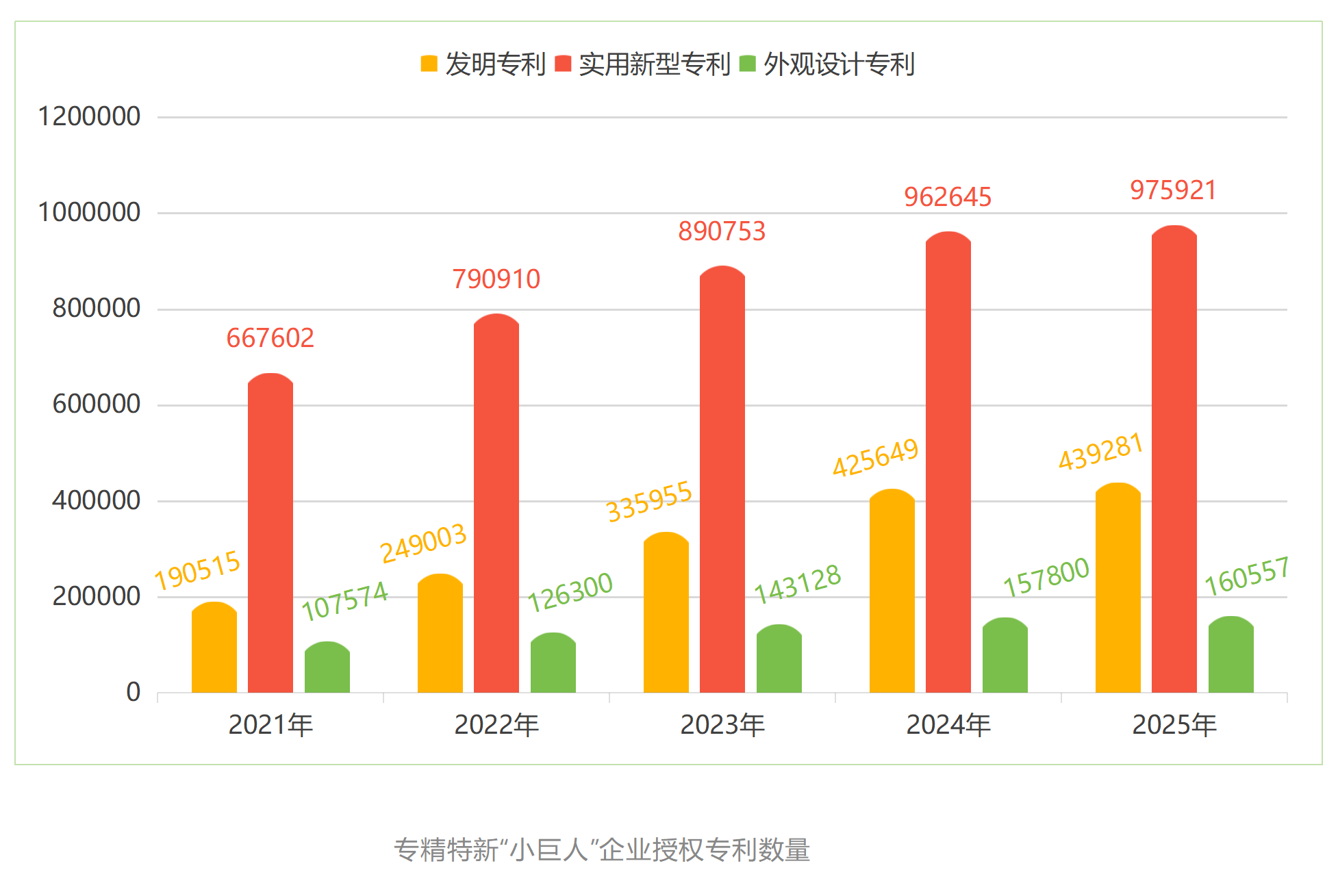

1、研发投入与专利产出

截至2025年10月31日,全部“小巨人”企业累计拥有授权专利157.6万件,其中发明专利43.9万件,占专利总量的27.88%,占同期全国企业授权发明专利总量的5.72%,凸显了群体的高科技成色。从均值来看,前七批企业户均拥有发明专利20余项,平均研发投入超3000万元,研发投入强度超7%,各项指标均大幅领先于全国规上工业企业平均水平。

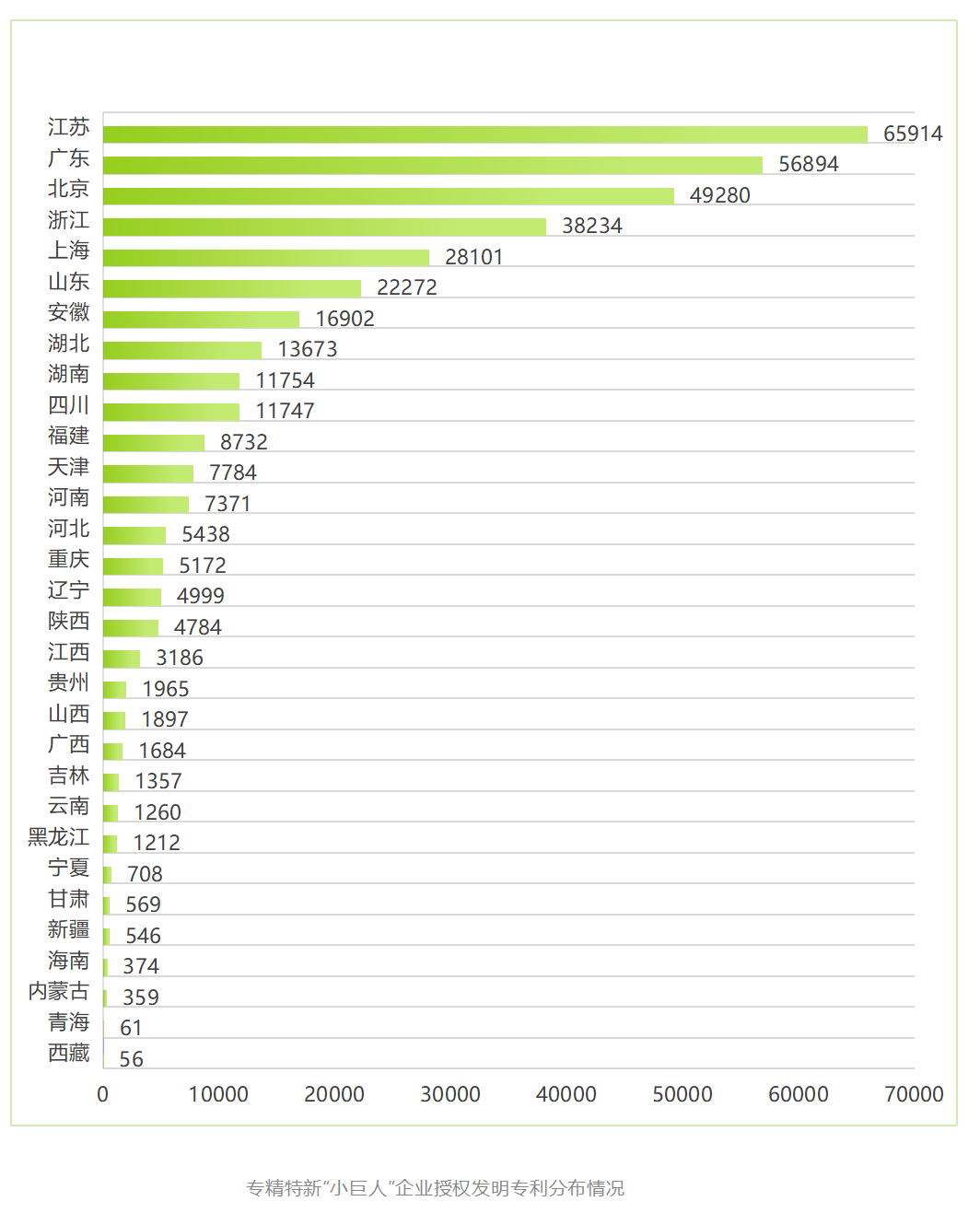

从地域分布看,授权发明专利高度集中于创新资源富集区,江苏、广东、北京是核心产出区域,与“小巨人”企业的地理分布格局高度一致,印证了区域创新生态对企业技术能力的关键支撑作用。

2、标准制定参与:从技术突破到规则主导

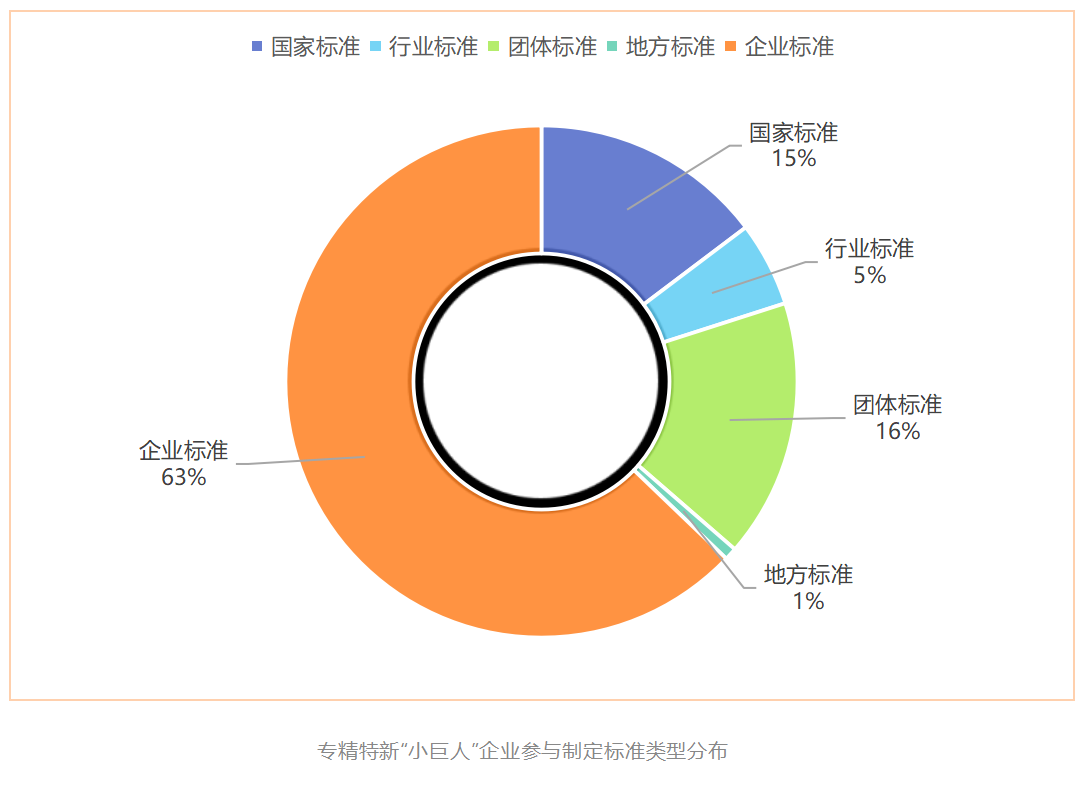

从技术创新到规则制定,是“小巨人”企业迈向产业链主导者的关键一步。截至目前,“小巨人”企业累计主导或参与制定各类标准超10.8万项,其中包括国家标准16107个、行业标准5849个、团体标准17866个、企业标准68798个、地方标准865个。

广泛参与国家标准与行业标准制定,标志着部分领军“小巨人”企业已从单纯的技术突破者,成长为行业技术路线与规范的重要塑造者,在巩固自身竞争优势的同时,持续引领产业高质量发展方向。

国家级专精特新“小巨人”企业的培育与发展,是我国制造业从“大而全”向“专而精”转型的生动缩影。

从培育路径看,其实现了从规模扩张到质量优先的战略转型;

从空间布局看,形成了集聚效应与区域协同的差异化格局;

从产业方向看,锚定了国家战略与地方特色的精准定位;

从创新能力看,构建了专利筑基与标准引领的核心优势。

未来,随着培育体系的持续完善,“小巨人”企业将进一步发挥产业链“补短板、锻长板”的关键作用,为中国制造业高质量发展与产业链供应链安全提供更坚实的支撑。

中佳集团是一家集知识产权服务、产业政策咨询、体系认证咨询于一体的企业综合服务集团,荣获超30项国家级荣誉,200项企业级资质,获授予世界知识产权组织在华TISC工作站,海外知产纠纷指导中心合作机构等资质荣誉。秉承“助力民族品牌崛起”的核心价值愿景,中佳集团布局全国核心城市,深耕并服务30多个行业,涵盖网络通信、计算机、电子仪器、机械制造、化工、生物医药等,累计服务企业数量超10万家,其中包含超8000家规上企业,约1900家专精特新企业,中国500强企业超70家,综合实力稳居国内同行前列。

权威发声 | 中佳专家登《中国知识产权报》:知识产权赋能专精特新企业“锻长板”

知识产权周特辑 | 新兴领域知产保护,中佳在行动!

深度解读2026智能工厂梯度培育:从“政策红利”到“系统落地”,企业如何打赢这场数字化生存战?

一文看懂:2026政府工作报告中的专精特新要点

2026专精特新申报|破解硬门槛,高效过审的关键动作

2026年专精特新新政来了!一文看懂企业申报新变化

专业引领,智慧驱动知识产权新时代

电话咨询

电话咨询

微信咨询

微信咨询